Si ha estado posponiendo la compra de una casa porque pensó que obtener la aprobación sería demasiado difícil, sepa esto: calificar para una hipoteca está comenzando a ser un poco más alcanzable, pero los estándares de préstamo siguen siendo sólidos.

Los prestamistas están facilitando un poco el acceso al financiamiento para los compradores bien calificados, lo que está abriendo más puertas para las personas listas para mudarse.

Por lo tanto, si los requisitos estrictos le estaban frenando, este cambio podría ser la oportunidad que ha estado esperando, sin repetir las prácticas crediticias riesgosas que llevaron a la crisis de la vivienda en el 2008.

Los prestamistas están abriendo más puertas

Los bancos están ofreciendo crédito a más personas en un esfuerzo por impulsar la actividad en el mercado de la vivienda, incluidos los compradores que tienen puntajes de crédito más bajos o pagos iniciales más pequeños. Y eso significa que más personas están recibiendo la aprobación de las hipotecas.

Pero eso no significa que vayamos a otro desplome como el de 2008. Incluso con la ligera suavización de los últimos tiempos, los estándares de préstamo hoy en día siguen siendo mucho más estrictos de lo que eran entonces.

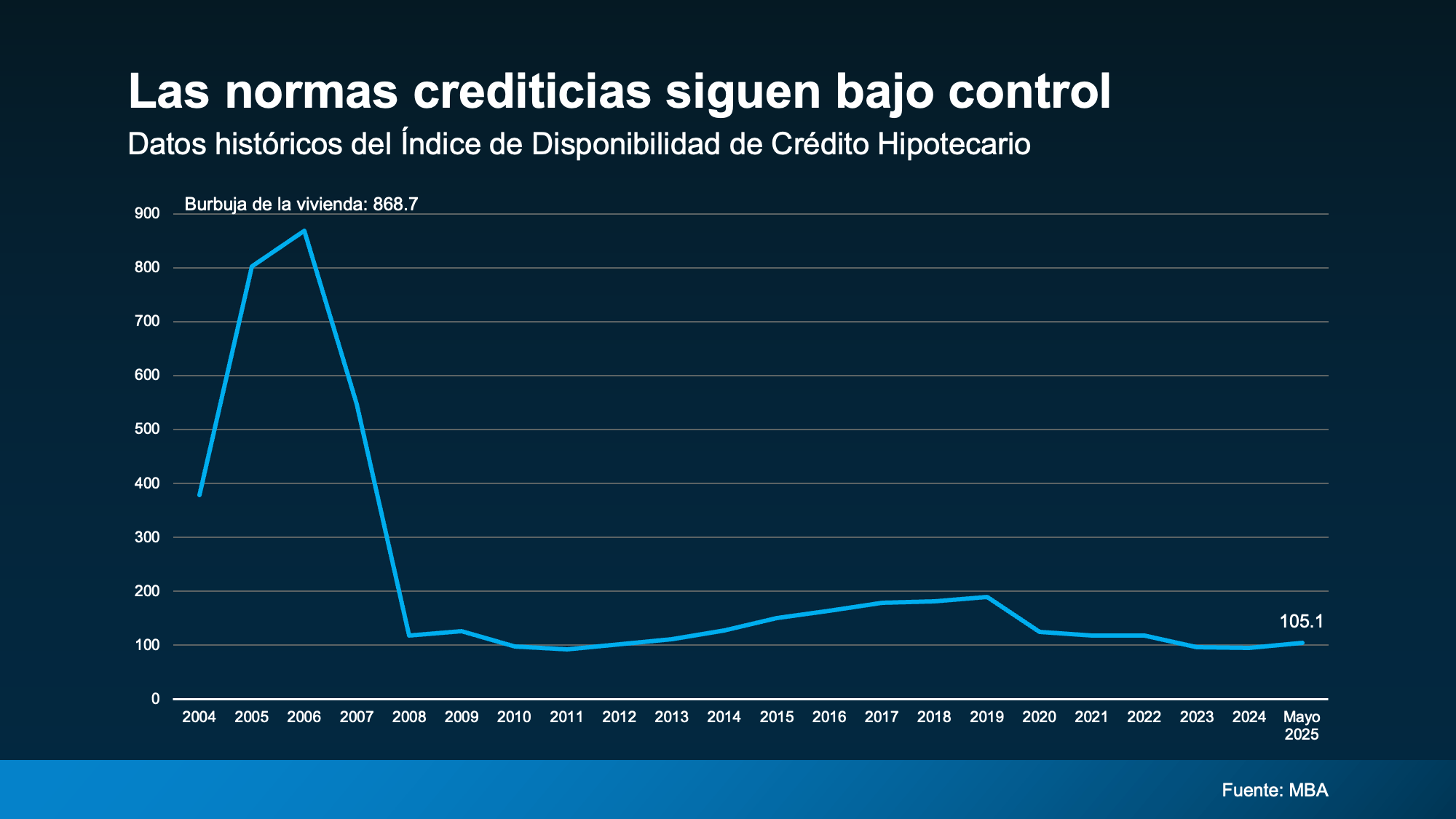

Según la Asociación de Banqueros Hipotecarios (MBA por sus siglas en inglés), el Índice de Disponibilidad de Crédito Hipotecario (MCAI por sus siglas en inglés) ha ido en aumento. Este índice muestra qué tan fácil o difícil es para las personas obtener una hipoteca.

Cuando el índice sube, significa que los bancos están suavizando sus estándares de préstamo. Y en mayo, la disponibilidad de crédito alcanzó su punto más alto en casi tres años (ver la gráfica a continuación):

¿Por qué le importa esto? Significa que ahora usted puede calificar para una hipoteca que no tendría hace solo unos meses. La Asociación Nacional de Aseguradores (NAMU, por sus siglas en inglés) explica:

“La disponibilidad de crédito hipotecario aumentó en mayo, alcanzando su nivel más alto desde agosto de 2022. El repunte indica que los prestamistas están cada vez más dispuestos a suavizar los estándares de suscripción, proporcionando a los prestatarios un mayor acceso a las opciones de financiamiento”.

Pero ¿qué pasa con el 2008?

Ahora, usted podría estar pensando: “¿No jugaron un papel en la crisis de la vivienda de 2008 los estándares de préstamo más flexibles?” Es una pregunta inteligente, y muy importante. Pero aquí está la diferencia. Si bien la disponibilidad de crédito está aumentando, los estándares de préstamo aún están bajo control.

Basado en los datos del MCAI que se remontan a 2004, los niveles de préstamos actuales siguen estando muy por debajo de lo que estaban antes de la burbuja de la vivienda (vea la gráfica siguiente):

Por lo tanto, aumentar la disponibilidad de crédito hipotecario en este momento no es una preocupación. Es algo bueno para cualquiera que busque comprar una casa. Como dijo recientemente Brett Hively, vicepresidente mayor de Hipotecas, Finanzas y Estrategia de Ameris Bancorp:

“Este repunte está abriendo la puerta para que muchos prestatarios sigan adelante con la compra de una vivienda o un programa de refinanciamiento”.

En conclusión

Por lo tanto, si se ha estado conteniendo porque pensaba que no podía obtener la aprobación de una hipoteca, vale la pena averiguar qué es posible hoy. Hablemos con un prestamista sobre sus opciones y veamos si está listo para dar el siguiente paso hacia la propiedad de una vivienda.