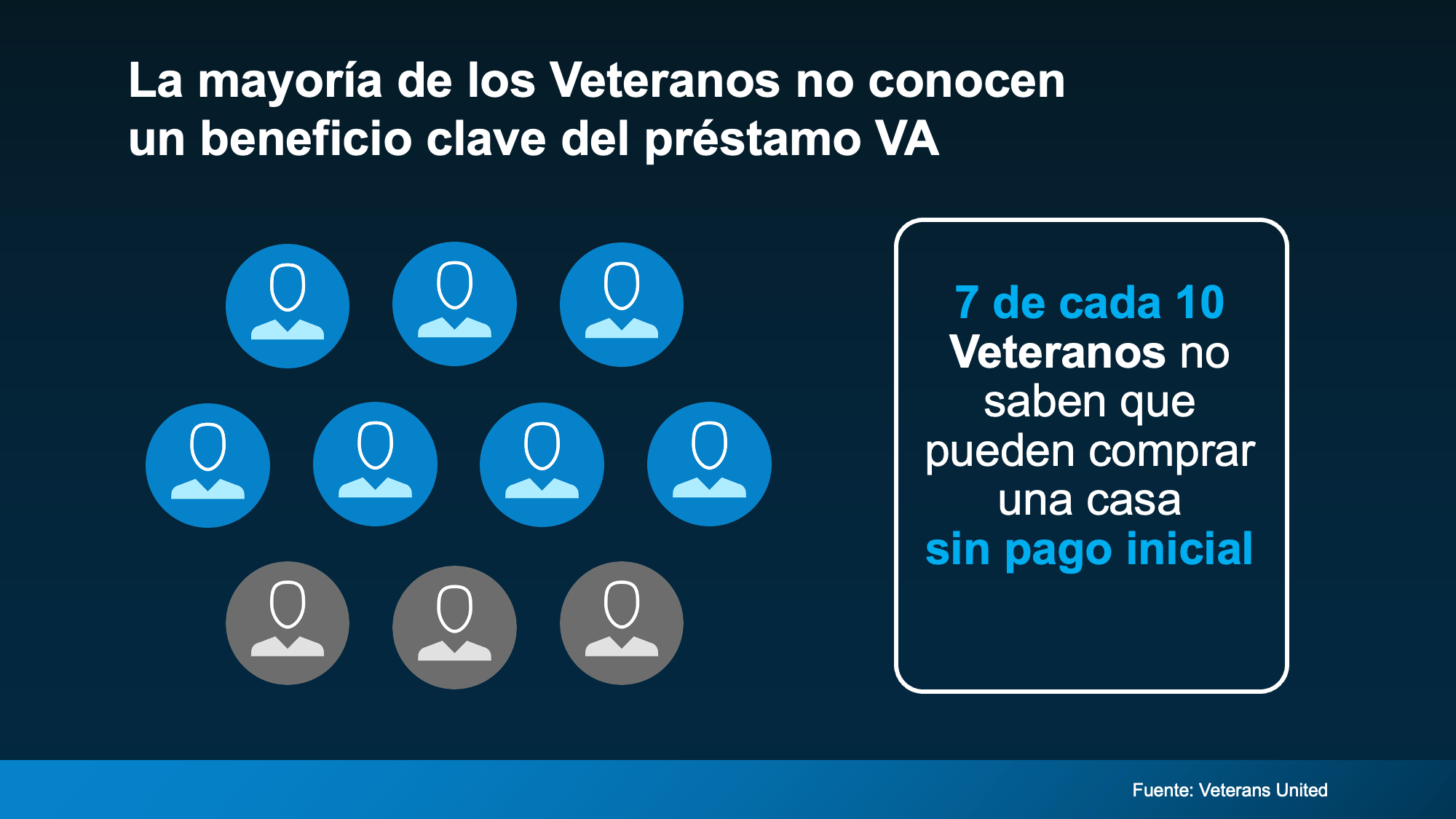

Si usted ha servido en el ejército (o si su cónyuge lo ha hecho), tiene acceso a una de las herramientas de compra de vivienda más poderosas que existen. La oportunidad de comprar una casa sin tener un pago inicial.

Desafortunadamente, el 70 % de los Veteranos (es decir, 7 de cada 10) no conocen este beneficio, según Veterans United.

Y esa es una gran oportunidad perdida para aquellos que se han ganado este beneficio a través del servicio. Entonces, analicemos lo que realmente necesita saber sobre los préstamos hipotecarios de los Asuntos de los Veteranos (VA) en este momento.

Por qué los préstamos hipotecarios VA pueden ser una excelente opción

Durante casi 80 años, los préstamos VA han hecho posible la propiedad de vivienda para millones de Veteranos y miembros del servicio activo. Estos son solo algunos de los beneficios principales según el Departamento de Asuntos de los Veteranos:

Opciones para un pago inicial de $0: Muchos Veteranos pueden comprar una casa sin pasar años ahorrando.

Menos costos iniciales: VA limita los tipos de costos de cierre que los Veteranos tienen que pagar, lo que le ayuda a tener más efectivo en mano cuando finalice su compra.

Sin seguro hipotecario privado (PMI por sus siglas en inglés): A diferencia de muchos otros tipos de préstamos, los préstamos VA no requieren PMI, lo que reduce sus costos mensuales.

Estas características hacen que los préstamos VA sean una excelente manera para que los miembros del servicio (o su familia) generen estabilidad, ahorren dinero y comiencen a crear patrimonio a largo plazo a través de la propiedad de la vivienda.

¿Puede usted todavía obtener un préstamo VA con el cierre del gobierno?

Pero últimamente, ha habido cierta confusión sobre si los préstamos VA todavía están disponibles debido al cierre del gobierno. Y esa incertidumbre ha impedido que algunos Veteranos den el siguiente paso.

Si bien puede haber retrasos en el procesamiento, Veterans United explica que aún puede obtener un préstamo:

“Ha habido mucha confusión e incertidumbre sobre cómo el cierre del gobierno afectará los préstamos hipotecarios VA… La buena noticia es que el cierre tiene un impacto mínimo en los préstamos VA. Los prestamistas aún pueden solicitar tasaciones, obtener un Certificado de Elegibilidad del prestatario, presentar la Tarifa de Financiamiento VA y más. En resumen, los Veteranos aún pueden usar su beneficio de préstamo hipotecario para comprar una casa o refinanciar una hipoteca existente”.

Entonces, a pesar de los titulares, aún puede usar los beneficios de su préstamo hipotecario VA hoy. El proceso está listo cuando usted lo esté. Solo que puede que tarde más tiempo en pasar.

Por qué son importantes el agente y el prestamista adecuados

Solo recuerde, usar su préstamo hipotecario VA es más fácil (y más fluido) cuando tiene el equipo adecuado detrás de usted. Como dice VA News:

“Elegir un corredor o agente amigable con los militares que comprenda el proceso de solicitud de préstamos hipotecarios VA puede marcar la diferencia en la experiencia de compra de una vivienda. Encontrar la agencia adecuada es tan importante como asegurar un buen prestamista hipotecario de VA. La comunicación es clave para llegar a la mesa de cierre de los préstamos”.

Un agente experto y un prestamista experimentado pueden ayudarle a navegar cada paso, desde la calificación hasta el cierre. Con su ayuda, usted puede asegurarse de aprovechar al máximo sus beneficios.

En conclusión

Si usted es un Veterano, un préstamo hipotecario VA es uno de los beneficios más valiosos que ha ganado a través de su servicio. Ofrece opciones sin pago inicial, costos de cierre limitados y más.

¿Quiere saber más? Hable con un prestamista para que pueda aprovechar al máximo los beneficios que ha ganado.