¿Está pensando en una hipoteca con tasa variable? Esto es lo que necesita saber.

Si usted ha estado buscando una vivienda últimamente, probablemente haya notado lo difícil que sigue siendo la asequibilidad. Y precisamente por eso cada vez más compradores optan por hipotecas con tasa variable, o ARMs (por sus siglas en inglés).

Esto es lo que necesita entender sobre cómo funcionan y si tienen sentido para usted.

¿Qué es una hipoteca con tasa variable?

Como mucha gente no está familiarizada con este tipo de préstamo, empecemos con una definición. Así es como Business Insider explica la diferencia principal entre una hipoteca con tasa fija y una hipoteca con tasa variable:

“Con una hipoteca de tasa fija, su tasa de interés se mantiene igual durante todo el tiempo que tenga el préstamo. Esto mantiene su pago mensual igual durante años... Las hipotecas con tasa variable funcionan de forma diferente. Empezará con la misma tasa durante unos años, pero después de eso, su tasa puede cambiar periódicamente. Esto significa que, si las tasas promedio han subido, su pago hipotecario aumentará. Si han bajado, su pago disminuirá”.

Básicamente, una no cambia mucho durante la vida de su préstamo.

Y la otra podía cambiar... O bien por un poco, o por mucho.

Por supuesto, cosas como los impuestos o el seguro de la casa pueden seguir afectando a un préstamo con tasa fija, pero la cuota base de su hipoteca es bastante estable. Pero la gran diferencia es que, con un ARM, su pago mensual podría variar con el tiempo.

Por qué las hipotecas con tasa variable están recibiendo más atención

Entonces, ¿por qué algunos compradores eligen esta opción? Es sencillo. Es por los ahorros iniciales. Business Insider lo explica así:

“Como las hipotecas con tasas ajustables ARM (en inglés) suelen ser más bajas que las tasas hipotecarias fijas, pueden ayudar a los compradores a encontrar asequibilidad cuando las tasas son altas. Con una tasa de interés ajustable más baja, usted puede obtener una cuota mensual más baja o permitirse comprar más vivienda que con un préstamo con tasa fija”.

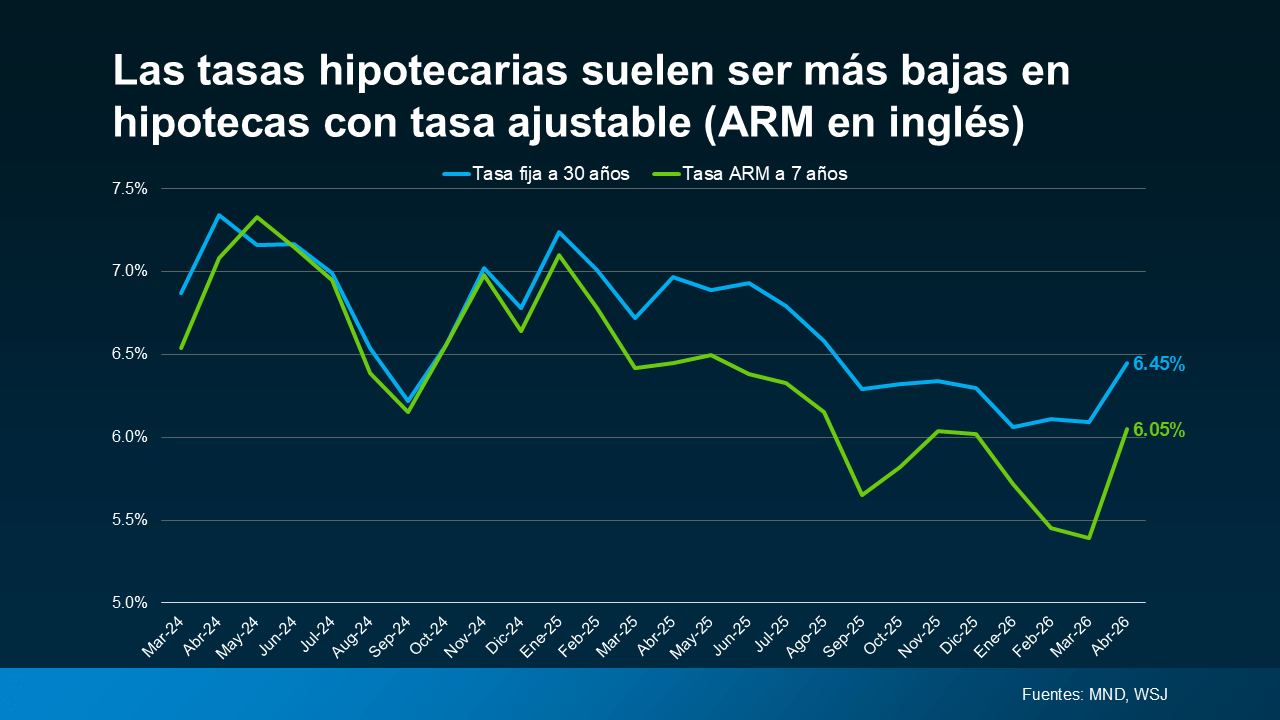

Y ahora mismo, según Mortgage News Daily y el Wall Street Journal, la tasa inicial de una hipoteca con tasa ajustable es inferior a la de una hipoteca con tasa fija a 30 años (ver la gráfica más abajo):

Si usted se pregunta cómo se traduce eso en dinero real, esto es lo que dice Redfin. Según su investigación, el comprador típico podría ahorrar unos $150 dólares al mes al tomar una hipoteca con tasa variable en vez de una hipotecaria con tasa fija a 30 años.

Para algunas personas, eso es suficiente para marcar la diferencia.

Hoy en día, más compradores eligen hipotecas con tasa variable

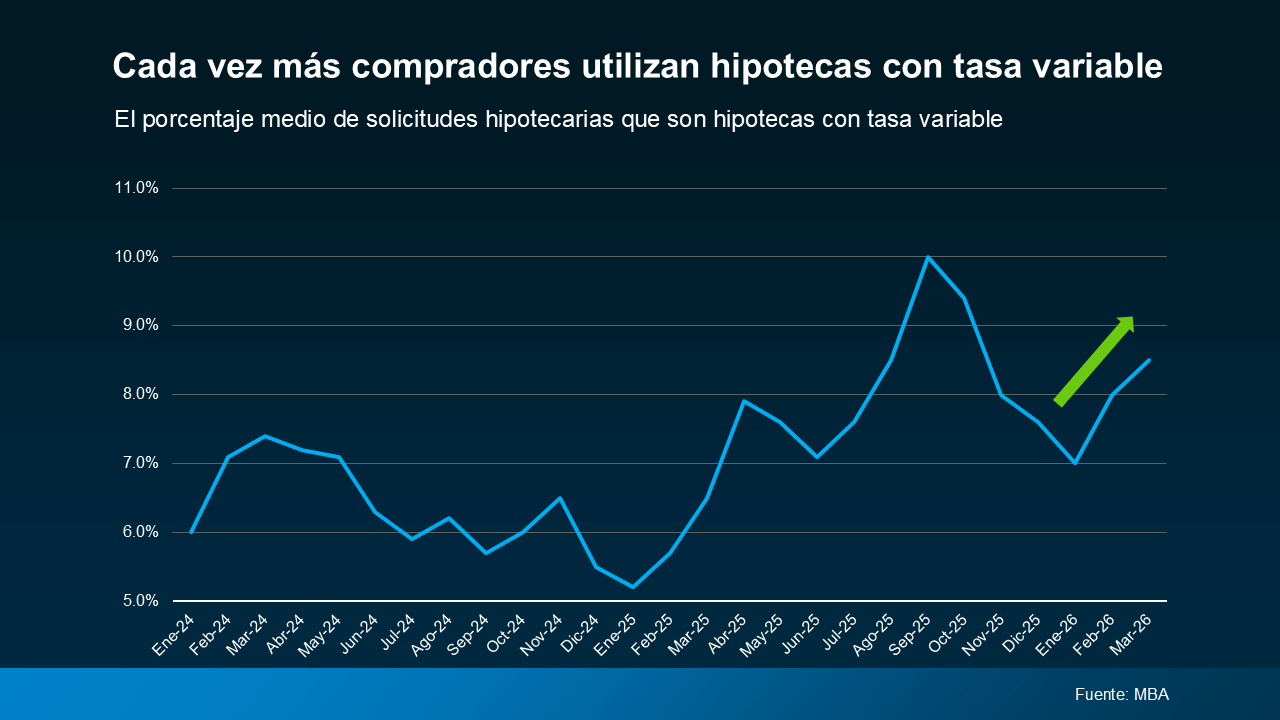

Cada vez más compradores están dispuestos a cambiar la incertidumbre de más adelante por un pago más bajo ahora. Los datos de la Asociación de Banqueros Hipotecarios (MBA por sus siglas en inglés) muestran que la proporción de compradores que eligen un ARM ha aumentado, especialmente en los últimos años (véase la gráfica más abajo).

Esto no significa que los ARM se conviertan en la opción preferida para todos. Solo significa que algunos compradores optan por este tipo de hipoteca, por lo que pueden seguir comprando hoy en día.

Y si usted recuerda la crisis de la vivienda, ver cómo las hipotecas con tasa ajustable vuelven a ganar popularidad puede generar preocupaciones. Pero descanse tranquilo. Los ARM actuales no son iguales.

En aquel entonces, algunos compradores recibían préstamos que no podían pagar una vez ajustadas las tasas.

Hoy en día, los estándares de concesión son más estrictos, y los prestamistas evalúan si los prestatarios pudiesen seguir asumiendo el pago si las tasas suben. Así que el regreso de las hipotecas con tasa ajustable no indica otro colapso generalizado. Simplemente refleja cómo algunos compradores se están adaptando a los retos actuales de la asequibilidad.

El intercambio: Lo que usted debe Considerar

Si usted está considerando una hipoteca con tasa variable, recuerde que todo depende realmente de su situación y de su tolerancia al riesgo.

Un ARM puede tener sentido si usted planea mudarse antes de que se ajuste su tasa o si espera ganar un ingreso mayor en el futuro. Pero hay intercambios que debe pensar.

Por ejemplo, una vez que termine el periodo fijo, su tasa puede ajustarse y su pago podría aumentar, potencialmente en una cantidad significativa dependiendo de dónde estén las tasas en ese momento.

Y tenga en cuenta que tampoco hay garantía de que las tasas hipotecarias bajen en el futuro, lo que significa que refinanciar más adelante no siempre es una opción. Por eso es importante reflexionar sobre su plan, entender su potencial de ingresos a largo plazo y trabajar estrechamente con un prestamista de confianza antes de elegir una hipoteca con tasa ajustable.

En conclusión

Las hipotecas con tasa ajustable están recibiendo más atención de nuevo porque pueden hacer que comprar una vivienda sea más asequible a corto plazo. Pero no son adecuados para todo el mundo.

La clave es entender cómo funcionan, cuáles son los riesgos y si encajan con su plan. Por eso necesita hablar con un prestamista y asesor financiero de confianza antes de tomar cualquier decisión.