Los posibles compradores de vivienda no se quedan al margen porque no quieren comprar. Se quedan fuera porque creen que no pueden. Y a veces, es su puntuación crediticia la que les frena.

Según una encuesta de Bankrate, 2 de cada 5 (42 %) estadounidenses creen que necesitan un crédito excelente para poder obtener una hipoteca. Quizá por eso, cuando se pregunta a los inquilinos por qué aún no son propietarios, “mi crédito no es lo suficientemente bueno” aparece a menudo.

Quizá usted esté en la misma situación. Mira su puntuación, ve que no está donde quiere que esté y asume que comprar su primer casa no es realista ahora mismo.

Pero esto es lo que necesita saber.

Aunque mucha gente asume que necesita un crédito impecable para comprar una casa, no es necesariamente así.

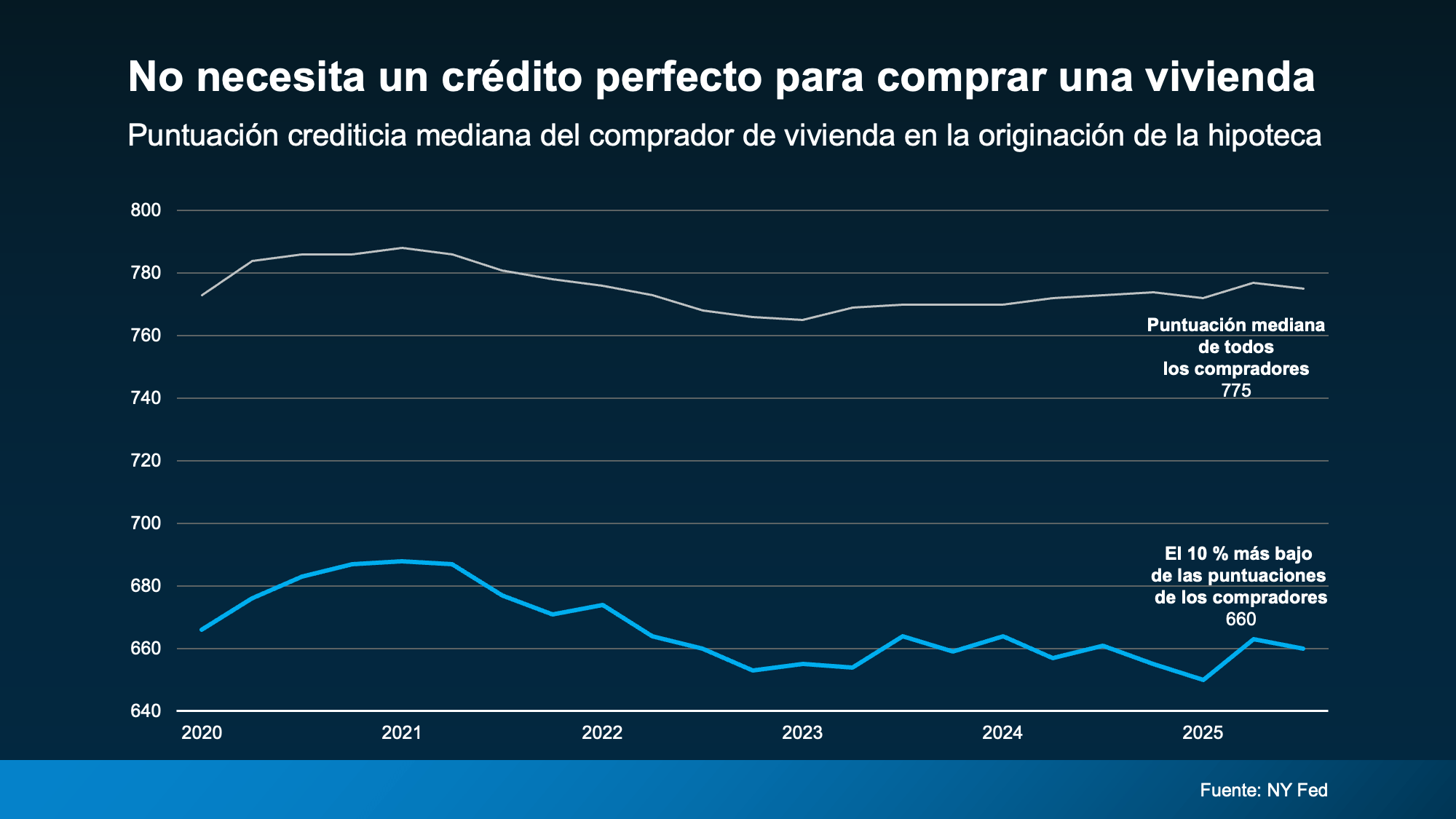

No necesita un crédito perfecto para comprar una casa

Entonces, ¿de dónde viene este mito? Parte de la confusión proviene del hecho de que el comprador medio de vivienda hoy en día tiene una puntuación crediticia bastante alta. De hecho, según los datos de la Fed de Nueva York, la puntuación crediticia media de todos los compradores es de 775.

Pero eso no significa que necesite una puntuación tan alta para poder calificar.

Al observar a los compradores recientes, varios lograron obtener una hipoteca con puntuaciones por debajo de ese umbral. Los datos muestran que 10 % de las puntuaciones rondaban el 660. Lo que significa que algunas estaban por encima y otras por debajo, pero la mediana en ese percentil 10 más bajo estaba alrededor de ese rango (ver la gráfica abajo):

Así que, aunque su puntuación no sea tan alta como quisiera, eso no cierra automáticamente la puerta. FICO explica que no existe una puntuación de crédito universal que sea absolutamente imprescindible al comprar una vivienda:

“Aunque muchos prestamistas utilizan puntuaciones crediticias como la puntuación FICO para ayudarles a tomar decisiones del préstamo, cada prestamista tiene su propia estrategia, incluyendo el nivel de riesgo que considera aceptable. No existe una ‘puntuación de corte’ única utilizada por todos los prestamistas, y hay muchos factores adicionales que los prestamistas pueden utilizar...”

Lo mejor es hablar con un prestamista de confianza para ver qué es posible para usted. Porque una parte de los compradores compra con puntuaciones en los 600, y quizá eso signifique que usted también pueda.

En conclusión

Su puntuación de crédito es importante. Pero eso no significa que tenga que ser perfecta.

Si el crédito ha sido la razón por la que ha estado esperando para comprar una casa, quizá sea momento de revisar sus opciones. Si quiere ayuda para entender en qué punto está y cuál podría ser su siguiente paso, comuníquese con un prestamista local.

No necesita tenerlo todo claro para empezar la conversación.