Si usted ha estado buscando una casa últimamente, probablemente haya sentido el efecto de las tasas hipotecarias actuales. Y es debido a esas tasas y al aumento de los precios de las casas que muchos compradores de casas están comenzando a explorar otros tipos de préstamos para que los números funcionen. ¿Y cuál es la opción que está ganando popularidad? Hipotecas con tasa ajustable (ARM, por sus siglas en inglés).

Si usted recuerda el colapso del 2008, esto puede plantear algunas preocupaciones. Pero no se preocupe. Las hipotecas con tasa ajustable de hoy en día no son iguales. He aquí por qué.

En aquel entonces, a algunos compradores se les dieron préstamos que no podían pagar después de que se ajustaron las tasas. Pero ahora, los prestamistas son más cautelosos y evalúan si aún pudiesen pagar el préstamo si su tasa aumenta. Por lo tanto, no asuma que el regreso de las tasas ajustables significa otro desplome. En este momento, solo muestra que algunos compradores están buscando soluciones creativas cuando la asequibilidad es difícil.

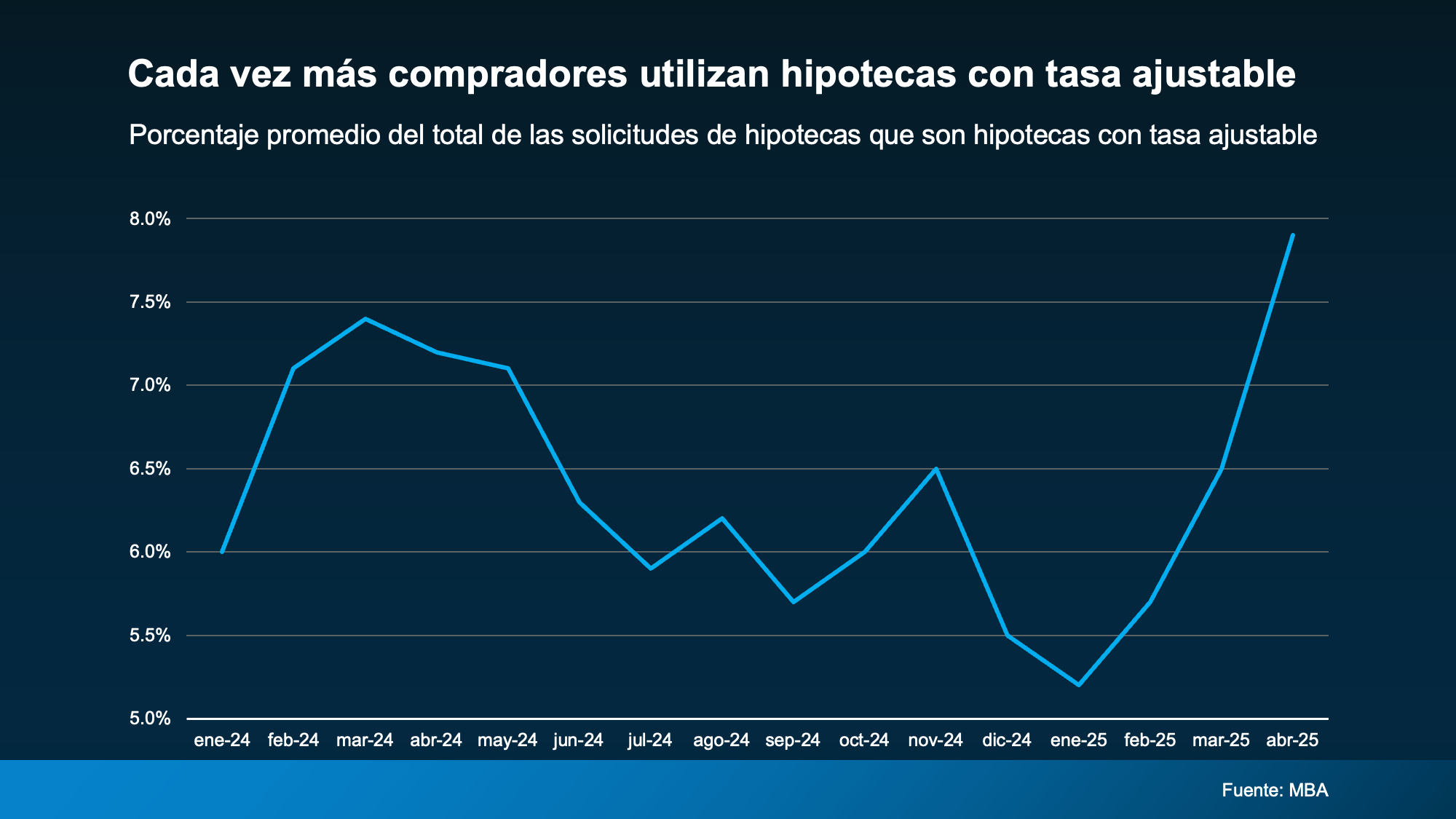

Usted puede ver la tendencia reciente en estos datos de la Asociación de Banqueros Hipotecarios (MBA, por sus siglas en inglés). Más personas están optando por hipotecas con tasas ajustables en este momento (vea la gráfica a continuación):

Y aunque las hipotecas con tasa ajustable no son adecuadas para todos, en ciertas situaciones tienen sus beneficios.

Cómo funciona una hipoteca con tasa ajustable

Así es como Business Insider explica la diferencia principal entre una hipoteca con tasa fija y una hipoteca con tasa ajustable:

“Con una hipoteca con tasa fija, su tasa de interés permanece igual durante todo el tiempo que tiene el préstamo. Esto mantiene su pago mensual igual durante años… Las hipotecas con tasa ajustable funcionan de manera diferente. Comenzará con la misma tasa durante algunos años, pero después de eso, su tasa puede cambiar periódicamente. Esto significa que, si las tasas promedio han subido, el pago de su hipoteca aumentará. Si han bajado, su pago disminuirá”.

Por supuesto, cosas como los impuestos o el seguro del propietario de la casa aún pueden tener un impacto en un préstamo con tasa fija, pero la línea base del pago de su hipoteca no cambia mucho. Las hipotecas con tasa ajustable no funcionan de la misma manera.

Pros y contras de una hipoteca con tasa ajustable

Aquí hay un poco más de información sobre por qué algunos compradores le están dando otro vistazo a las hipotecas con tasas ajustables. Estas ofrecen algunas ventajas bastante atractivas, como una tasa inicial más baja. Como explica Business Insider:

“Debido a que las tasas ajustables suelen ser más bajas que las tasas hipotecarias fijas, pueden ayudar a los compradores a encontrar asequibilidad cuando las tasas son altas. Con una tasa ajustable más baja, puede obtener un pago mensual más pequeño o pagar por una casa más grande de lo que podría con un préstamo con tasa fija”.

Por otro lado, recuerde que, si tiene una hipoteca con tasa ajustable, su tasa cambiará con el tiempo. Como explica Barron's, existe la posibilidad de que los costos sean más altos más adelante:

“Los préstamos con tasa ajustable ofrecen una tasa inicial más baja, pero se recalculan después de un período. Esa es una ventaja para los prestatarios si las tasas bajan en el futuro, o si un prestatario vende antes de que finalice el período fijo, pero puede generar costos más altos si ellos permanecen en sus casas y las tasas suben”.

Por lo tanto, si bien los ahorros iniciales pueden ser útiles ahora, usted querrá pensar en lo que podría suceder si todavía está en esa casa cuando finalice su tasa inicial. Porque si bien las proyecciones muestran que se espera que las tasas disminuyan un poco durante el próximo año o dos, ningún pronóstico está garantizado.

Es por eso por lo que es esencial hablar con su prestamista y asesor financiero sobre todas sus opciones y si el riesgo de una hipoteca con tasa ajustable se alinea con sus objetivos financieros y su comodidad.

En conclusión

Para el comprador adecuado, las hipotecas con tasa ajustable pueden ofrecer grandes ventajas. Pero no son iguales para todos. La clave es entender cómo funcionan, sopesar los pros y los contras, y pensar si serían algo que funcionaría para usted financieramente. Y es por eso por lo que debe hablar con un prestamista y asesor financiero de confianza antes de tomar cualquier decisión.